紫江新材“A拆A”大戏落幕:对单一客户存在重大依赖,产品单一且竞争优势不明显,产品销售单价较低但毛利率却远超同行……

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

“是什么原因导致紫江新材IPO一直处于问询状态?是遇到了什么困难停滞不前?”

“公司自去年6月提交拆分紫江新材料申请以来,比紫江新材先提交申请的IPO企业只剩几家了,比紫江新材迟提交申请的IPO企业上了一百多家了,公司到底符合还是不符合IPO上市的条件?公司到底有没有可能成功IPO?”

2023年12月1日,紫江企业以网络互动形式召开的第三季度业绩说明会上,多位投资者表达了对其分拆上市的控股子公司——上海紫江新材料科技股份有限公司IPO进展的疑虑。

当时紫江企业简单回复“分拆上市正在推进”,没有多言。

但一个月后,即2024年元旦假期第一天,紫江企业以公告的形式给出了明确答复:终止分拆紫江新材至创业板上市,并申请在新三板挂牌。

时间回到四年前。

2020年2月20日紫江企业公告称,拟将紫江新材打造成为下属独立锂电池新材料核心业务上市平台,实现锂电池铝塑膜业务板块的做大做强,自身则专注于快速消费品配套包装。

这是当年子公司分拆预案第一单,同时紫江企业成为明确表达分拆子公司至科创板上市计划的首家民企上市公司,因此备受关注。据悉,公告第二日的早盘,紫江企业一字涨停开盘,一度超过60万手的买单封在涨停板上。

之后,紫江企业变更紫江新材申请上市板块,由科创板转为创业板。

2022年6月30日,紫江新材创业板IPO申请获受理。这家专业从事软包锂电池用铝塑复合膜的企业,拟募集资金4.11亿元,用于锂电池用铝塑膜关键装备智能化建设项目、研发中心建设项目、补充流动资金及偿还银行借款项目,IPO的保荐机构为安信证券,审计机构为立信会计师事务所。

经过两轮审核问询后,2023年3月深交所发出了审核中心意见落实函;12月20日,深交所发出第3轮审核问询函。10天后,发行人悄然撤回申报材料。其招股书最后一次更新停留在2023年1月18日,审计报告停留在2022年9月29日。

这场持续近四年的“A拆A”大戏,虽然开场博得众人眼球,但演员徒有其“表”,与实力派比较可谓是“花瓶演员”,加之剧情拖沓,结局如此草草收尾,其实早就有迹可循。

一、对单一大客户存在重大依赖

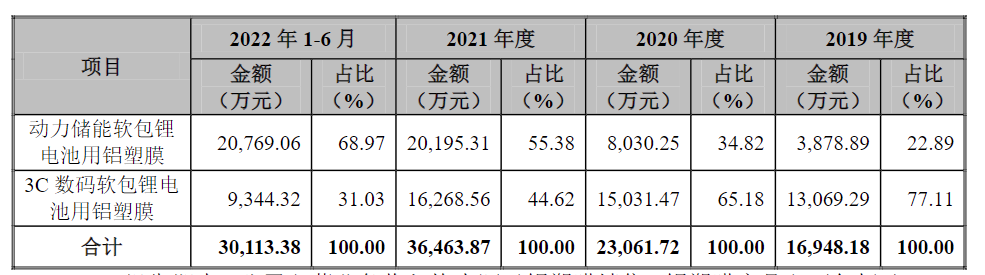

2019年-2022年1-6月,发行人主营业务收入均来源于铝塑膜销售,占营业收入的比重99.5%以上。根据产品应用领域不同,发行人铝塑膜分为动力储能软包锂电池用铝塑膜和3C数码软包锂电池用铝塑膜。

报告期内,发行人产品结构发生了较大变化。详见下图。

2020年、2021年动力储能软包锂电池用铝塑膜销售收入同比上升107.02%、151.49%,2019年至2021年的复合增长率为128.18%。该类产品收入金额及占比均在2021年反超3C数码软包锂电池铝塑膜,是带动发行人整体收入大幅增长的主要动因。

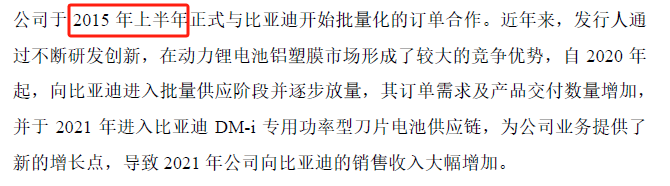

发行人称,上述变化趋势主要得益于动力锂电池、储能电池的快速发展;另外,公司于2021年进入比亚迪DM-i专用功率型刀片电池供应链。

其实后面半句才是发行人在报告期内成绩突飞猛进的根本原因。

报告期内,发行人向深圳市比亚迪供应链管理有限公司实现收入分别为164.50万元、981.69万元、11,576.81万元、18,145.46万元。2021年,比亚迪以31.49%的高收入占比进入发行人前五大客户,并荣登榜首;2022上半年该比例提升至59.9%,依然断层式第一。

可面对来自单一大客户主营收入占比已超过50%的事实,发行人在财务数据已更新至2022年1-6月的招股书中,并未披露对比亚迪供应链存在重大依赖的风险提示。

后来在深交所第二轮问询的追问下,发行人才表示对比亚迪存在重大依赖,但不构成重大不利影响,并解释之前系认为首次申报报告期内向比亚迪的销售占比不到50%,因此认定不存在重大依赖。

这个理由找得太烂,看得出来发行人及安信证券尽力了。

至于发行人认为不构成重大不利影响的具体原因,概括起来就三个“好”:比亚迪很好,比亚迪与发行人合作关系很好且交易价格公允,发行人很好。

纵然比亚迪近年来在新能源车赛道上一路高歌猛进,其起家的电池业务曾因一时间涌现100多家竞争企业而销售很难再有大的突破;比亚迪与造车业务同时开始的手机零部件代工业务,曾因iPhone的横空出世抢走其大客户的市场份额而随之受到冲击。

关于交易价格,据审核问询函,发行人销售给比亚迪的产品单价与其他客户存在一定差异。但发行人并未披露其向比亚迪与公允价格或其他客户价格的对比情况,只是回复交易价格系购销双方商务谈判的结果,比亚迪的入股行为并未对产品销售价格的公允性造成影响。

是的,你没看错,比亚迪入股了。就是在发行人对其收入从不到1千万骤然增长至1.16亿元的2021年,比亚迪对发行人增资4,749.50万元成为其第四大股东。

其实在业内有个共识,一些龙头企业要是想投资且扶持自己的某家供应商IPO上市,只要稍微在采购体系内倾斜资源,则该供应商在报告期内的必然会出现业绩大幅增长。

再者,如果比亚迪的入股真是所谓的为了保障供应链安全、加强上下游产业协同,为何在增资协议中约定“未在2024年12月31日前实现合格的首次公开发行,股东有权要求控股股东回购股东所持发行人部分或全部股权”的对赌条款呢?难道只有供应商成功上市了,才能实现产业协同吗?

二、产品单一且竞争优势不明显

据问询回复,紫江企业公告分拆发行人至科创板提交上市申请不久,证监会先后发布《科创属性评价指引》和《创业板首次公开发行股票注册管理办法》。紫江企业根据自身实际情况,决定分拆发行人至创业板上市。

能被该评价指引直接“劝退”,甚至不愿尝试,足以说明自身都认为发行人科技实力还不够硬,不能达到科创板的高标准;曾与多家外部投资者约定关于实现IPO的对赌条款,看来是有势在必得的信心,虽然对赌条款在首轮问询后解除,但申报前不清理说明了上述投资者的强势态度,如今发行人主动撤回申报,更是反映出创业板定位上存在硬伤。

1.疑为比亚迪变更主业

据紫江企业往期年报,紫江新材在2004年开始铝塑膜产品研发之前,主要从事流延聚丙烯薄膜的生产和销售,并且取得了不错的成绩:C301型抗静电流延聚丙烯薄膜通过了上海市科委新产品的鉴定,2002年被评为国家重点新产品,当年实现主营业务收入6,789.87万元,净利润213.07万元。

多数企业此时会趁着这股劲头再接再厉,加大油门冲一波,可发行人却突然刹车、甚至变更了赛道。

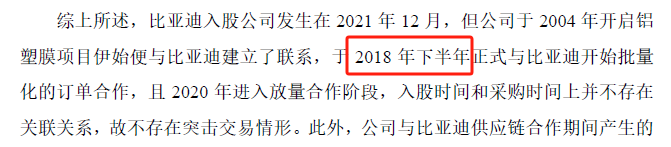

联想到发行人曾提及“2004年开启铝塑膜项目伊始便与比亚迪建立了联系,经过多年双方的测试及验证工作”,那么很有可能,发行人进入铝塑膜领域和比亚迪有关。

另外,发行人在首轮问询回复中,关于正式与比亚迪开始批量化的订单合作的时间,前后披露出现矛盾:

是无心之失,还是有意修改出现纰漏?

而且,双方多年测试及验证,比亚迪不可能不提供技术支持。因为连发行人的供应商都可以,关系匪浅的客户为什么不能?

2.部分核心技术来自供应商

招股书显示,截至2022年9月30日发行人拥有12项发明专利,其中3项自关联企业受让取得,2项自供应商上海维凯光电新材料有限公司受让取得,1项与上海维凯共有。

之后发行人在问询回复中补充更新2项发明专利,均系和上海维凯共同作为专利权人。

2019年从关联方无偿受让、目前并未在生产经营中发挥作用的发明专利,有报告期内突增专利之嫌。更需关注的是,发行人从上海维凯处受让的2项发明专利,被发行人列示在7项核心技术中。

上海维凯是发行人的主要供应商之一,主要从事新材料领域功能性涂料和胶粘剂产品业务,报告期向发行人主要提供胶粘剂产品,2020年起进入前五大供应商,采购金额分别为1,042.77万元、2,465.84万元、1,499.84万元。

据招股书,发行人生产铝塑膜所需原材料为铝箔、流延聚丙烯、聚酰胺膜、胶粘剂等。胶粘剂排在最后提及,实则报告期内采购占比均值为11.67%,仅次于铝箔。

而提供重要原材料的供应商,竟然可以研发出发行人的核心技术,是供应商太牛,还是发行人太弱?

3.产品优势不明显

发行人仅靠铝塑膜这一种产品为其带来99.5%以上的收入,单品较为单一。就如古龙先生笔下的李寻欢,平生行走江湖也只用一招。

不同的是,小李飞刀“冠绝天下”,发行人产品的竞争优势却并不突出。

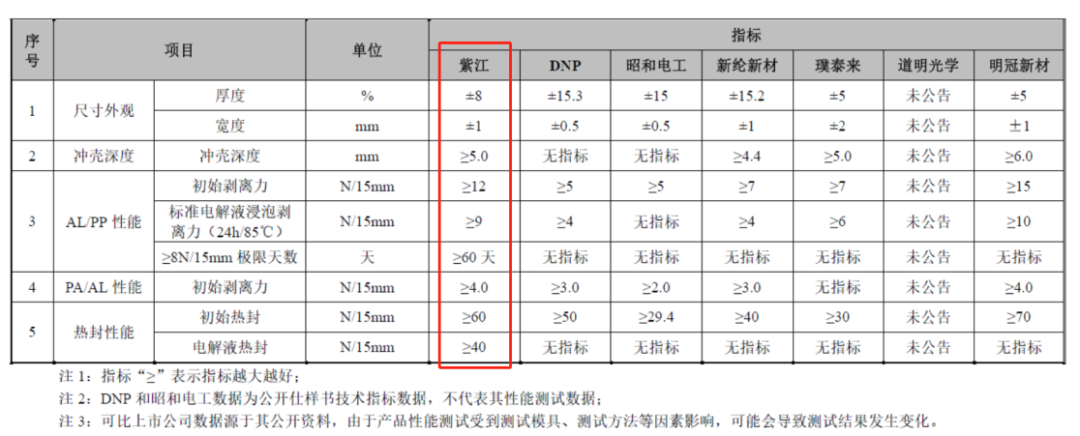

以下为发行人与同行业可比公司、竞争对手在产品性能指标方面的对比情况:

从上图看,除了其他企业均无数据的两项指标,发行人产品的各项指标都不算最优。在说明自身竞争优势时,发行人的描述如下:

竞争优势是指企业具有比竞争对手优越的特性和条件,不是企业自身各种特点中的优点。上图依然看不出发行人与同行相比到底优在哪。

从研发投入看,报告期内发行人研发费用率分别为6.11%、4.05%、4.04%、4.01%,呈下滑趋势,与可比公司均值3.92%、4.05%、5.20%、5.12%的变动方向相反。

或许发行人近两年的营收规模大幅增长是其中一个影响因素,但因为有了可以乘凉的大树,就可以懈怠吗?

三、多项财务指标异常:产品销售单价较低但毛利率却远超同行

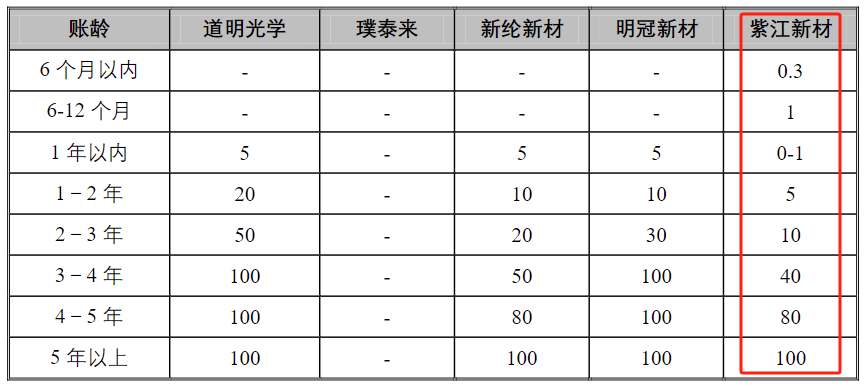

1.应收账款坏账计提比例显著低于可比公司

报告期各期末,发行人应收账款账面价值分别为0.71亿元、1.09亿元、1.93亿元和3.16亿元,占总资产比例已超过30%;占营业收入的比例分别为41.91%、47.03%、52.78%和104.35%,该比例不仅在可比公司中最高,且与同行均值变动趋势相反。

报告期内发行人应收账款增幅远高于营收增幅,2022年6月底的应收账款账面价值余额甚至已超过当期收入。

对此发行人解释称,一方面为了提高市场占有率,增加客户粘性,适当延长部分大型客户的信用期:另一方面因受到疫情影响,部分锂电池客户资金回款受到影响。

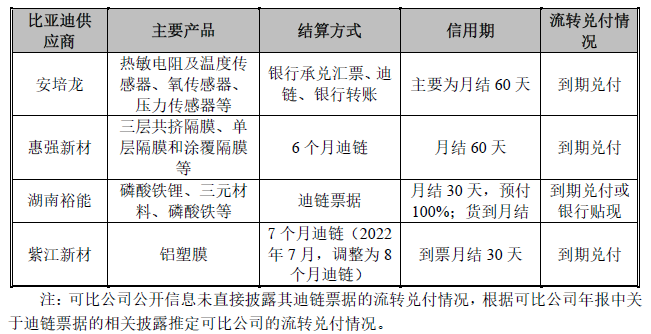

其实大型客户就是比亚迪。因为从发行人各期末应收账款余额前五名客户来看,排名第一的比亚迪占比在70%以上。比亚迪供应链采用迪链供应链票据结算,信用期为8个月,该信用政策高于可比公司、高于发行人其他企业客户、甚至高于比亚迪对其他供应商给予的信用期。

与其说是主动增加客户粘性,还不如说是被大客户兼股东狠狠拿捏住了,只能按照对方的规矩办。

发行人能自主选择的,恐怕只剩调低应收账款的坏账计提比例了。

招股书显示,发行人应收账款计提比例显著低于同行业可比公司:6个月以内的坏账计提比例为0.3%,6-12个月内的坏账计提比例为1%,而同行公司账龄在1年以内的坏账计提比例皆为5%。1年以上账龄的坏账计提比例依然在同行中最低:

据发行人测算,参照同行业可比公司的坏账政策,需要补计提的坏账金额累计对报告期内净利润的影响范围在-1,281.89万元至-1,238.49之间。

对此大金额的差异,发行人立即搬出比亚迪其他供应商永贵电器和银保山新,表示这两家企业因评估迪链票据不存在到期无法兑付的情况,所以对迪链票据未计提坏账准备。

如果发行人参照此会计政策,剔除期末应收比亚迪款项后再测算,需要补计提的坏账金额累计对报告期内净利润的影响范围变更为-209.51万元至-166.12之间。

如上文分析,发行人只能被动接受比亚迪的规则,是否像其他供应商一样对比亚迪百分比信任很难说,不然也不会购买中国出口信用保险公司上海分公司的应收账款保险,且赔偿比例占应收账款的90%。

2.动力储能毛利率不及3C数码,整体毛利率远超同行

上文提到,报告期内发行人产品结构发生了变化,3C数码软包锂电池用铝塑膜收入增速渐缓,收入占比由2019年的77.11%滑坡式下降至2022年上半年的31.03%。

招股书显示,3C数码软包锂电池用铝塑膜的主要应用领域消费电子,逐渐进入成熟期,目前渗透率已处于较高水平,未来铝塑膜的驱动核心之一将来自动力软包电池。

然而,热门领域的毛利率却不及竞争较为充分的成熟领域。发行人3C数码软包锂电池用铝塑膜在销售单价低于动力储能包锂电池用铝塑膜的情况下,毛利率却高出约5个百分点。

与可比公司相比,情况却完全相反。

发行人铝塑膜的销售单价低于可比公司销售单价均值,尤其是低于动力储能类产品销量占比同样较高的明冠新材,更不用说销售单价接近于日韩等海外企业价格的新纶新材。

可是,发行人主营业务毛利率甩开可比公司均值近10个百分点,且碾压所有可比公司。这让特意收购日本三重工厂及相关设备、存货等资产后开始生产铝塑膜的新纶新材情何以堪。

对此,发行人解释了两点原因:一是具备先发规模优势,从事铝塑膜较早;二是加大了部分原材料的国产化替代比例,如胶粘剂和尼龙等,导致原材料采购成本下降。

对于第二点,发行人专门以胶粘剂为例,说明国产胶粘剂的采购单价约为进口胶粘剂采购单价的30%-55%。

值得注意的是,为发行人提供国产胶粘剂的主要供应商,就是上文讨论过的,即经常和发行人一起切磋研发项目的上海维凯。因发行人只披露上海维凯一家的采购单价与进口胶粘剂对比,尚不足以论证上海维凯价格的公允性。

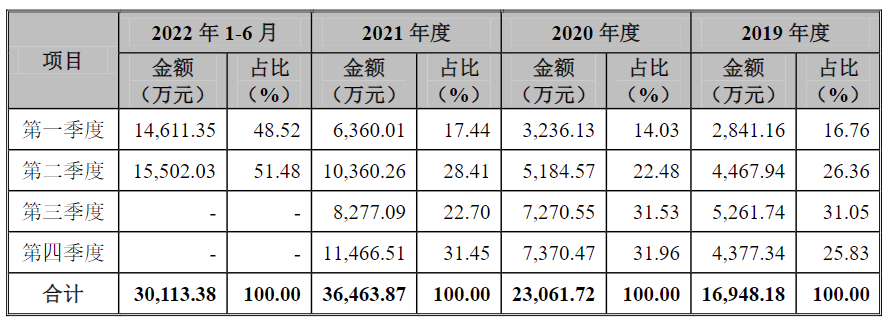

3.第四季度收入占比较高

报告期内,发行人按季度划分收入明细如下:

发行人称,通常一季度出货量会略低于其他季度,整体而言公司营业收入季节性特征不明显。

但上述说明与图中所示并不相符,显然报告期各期发行人季度收入波动较大,其中2021年第二、四季度收入较多。说来也巧,正好是紫江企业出半年报和年报的时候。

可比公司中的明冠新材主要经营业务板块属于新能源电池材料行业,其动力储能类产品销量占比较高。据明冠新材2021年年报,四季度收入占比分别为21.17%、26.70%、26.74%、25.40%,这倒是与发行人所言一致。

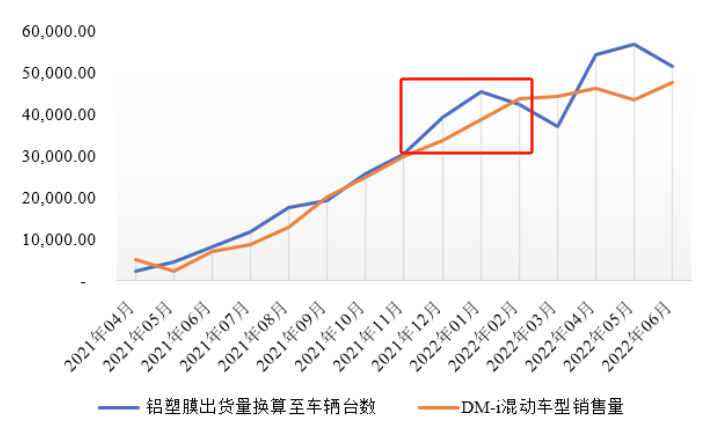

意料之中,发行人将波动原因推向了大客户比亚迪:2021年第二季度占比高系因为进入了比亚迪供应链;第四季度占比高系比亚迪新能源车销量上涨带动。

但是,根据发行人铝塑膜出货量换算至车辆台数,与比亚迪DM-i车型销售量的对比,2021年末、2022年初,发行人出货量较高:

发行人解释系春节前备货所致。那么图中显示2022年5-6月更大的差距,也是为了备货吗?

四、募投项目设计缺乏合理性,产能利用率偏低却仍坚持扩产

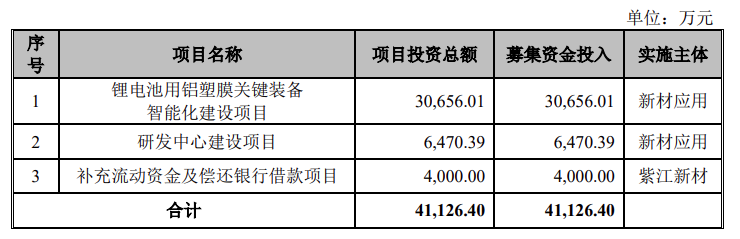

发行人本次募投项目如下图所示:

1.产能利用率只有六成仍扩产

“锂电池用铝塑膜关键装备智能化建设项目”即发行人拟购置智能化设备,升级生产、运输、管理系统,新建年产6,200万平方米软包锂电池用铝塑膜智能化生产线。

但是,报告期内发行人产能利用率较低,分别为55.93%、63.98%、66.20%和81.74%。

发行人称,由于公司采用较为严谨的计算口径,未扣除实际生产过程中所产生的损耗以及生产设备停机保养等因素的影响,上述为理论产能利用率,实际产能利用率已接近满负荷运转。

招股书显示发行人于2020年开始筹建该项目,而2019年的实际产能利用率也不高,为72.05%。

即便是理论产能利用率,同一口径下,且安徽分公司新建的生产线在2022年上半年并未正式启用,为何最后一期的产能利用率突然大幅提升?

2.分红金额超募投“补流及偿还银行借款”金额

2019年、2020年和2022年1-6月,发行人现金分红金额分别为1,500.01万元、1,500.01万元和2,375.32万元,合计5,375.34万元,超过募投项目中的“补充流动资金及偿还银行借款项目”。

2021年发行人经营性现金流净额转负,2022年上半年“失血”状态扩张至-8,132.38万元,发行人当期取得借款2.18亿元。如此“拮据”之下发行人仍坚持在申报前半年内大额分红,然后打算向广大普通投资者募资,难道是为了照顾2021年12月才入股的大客户?

五、结语

至此,大戏看完,以如下简短影评作为结语。

紫江新材对单一大客户存在重大依赖,报告期内收入飙升全靠这位贵人,看似突然合作实则渊源颇深;部分核心技术竟由供应商研发,产品单一且竞争优势不明显;多项财务指标异常,如应收账款坏账计提比例显著低于可比公司、产品销售单价较低但毛利率却远超同行、第四季度收入占比高等等。

此外,紫江新材产能利用率较低仍坚持募资扩产,经营现金流为负仍坚持分红,且试图以IPO公开募资来兜底。

如此看来,紫江新材先后被科创板、创业板劝退,如今又试图去新三板谋得一席之地,无奈与心酸尽显。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP