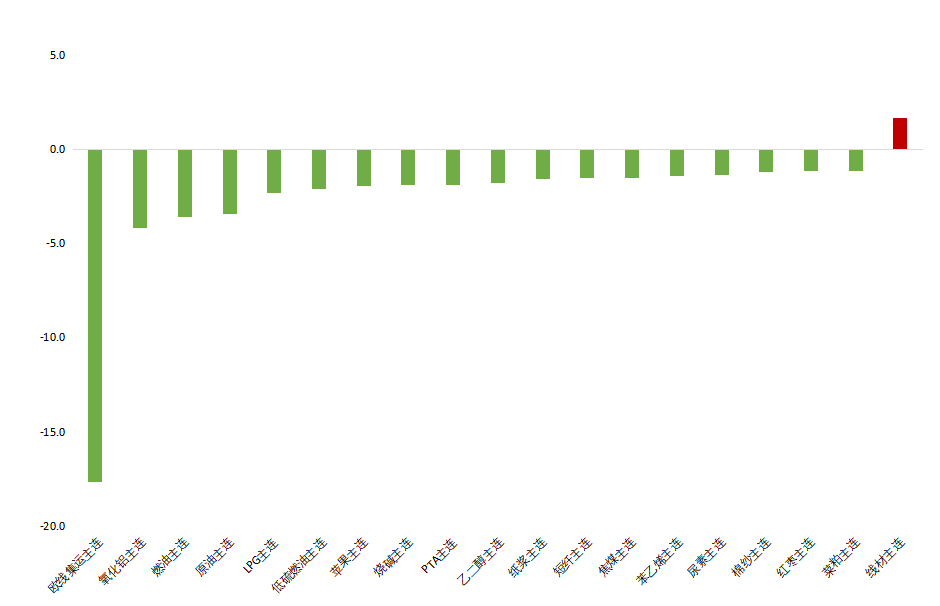

原油低位震荡为主,集运指数盘面宽幅震荡

原油

沙特对亚洲的官方石油定价下调幅度大于预期,原油现货市场预期走软,叠加OPEC12月产量增加,伊拉克、安哥拉和尼日利亚产量增长覆盖沙特等其他成员国的减产影响,昨日SC原油跌超4%。地缘方面,据丹麦ShippingWatch报道,有一批航运公司已与胡塞武装达成协议,在保证不运输以色列货物或停靠以色列港口的前提下可确保安全通过红海。短期内,地缘影响有所减弱,供需走弱引发的悲观情绪主导市场,预计原油低位震荡为主

集运指数

行情方面,1月8日SCFIS欧线指数环比大幅上行70.9%至2098.6点,基本符合预期,1月5日上海港出口至欧洲基本港市场运价(海运及海运附加费)为2871美元/TEU,较上期分别上涨6.6%。现货价格目前报价有所分化,第三周船公司20GP报价大多高于3000美金,40GP报价高于4500美金。

消息面,据丹麦媒体ShippingWatch报道,有一批在红海航行的航运公司现在已经与胡塞武装达成协议,允许其畅通无阻地通过这一重要水域。但马士基、赫伯罗特相继否认。

基本面,红海局势并未进一步升温,但红海绕行的运力缺口有所显现,或对全球供应链正常运作带来扰动,加之1月中左右属于农历春节前出货潮,预计短期即期运价偏强运行。从期货盘面上来看,红海地缘事件对于行情的推动有所降温,但扰动仍存,后续关注班轮公司绕行后对全球供应链的扰动影响、货运量及红海局势变化,预计盘面呈现宽幅震荡行情。

由于航运指数波动较大,目前交易所采取积极监管政策平抑市场过热情绪,引导投资者理性交易,不建议单边交易,投资者需做好资金管理,后续继续关注欧元区经济、货运量情况及红海局势变化。

02

今日晨报

原油:市场权衡中东局势与需求前景担忧,宽幅震荡

PX:PX供应仍充裕,但下游开工回升,市场买气恢复支撑价格,预计价格跟随原油波动

PTA:终端开工维持,短期实质性累库未显现,基本面无矛盾,价格跟随原油波动

乙二醇:预期到船及进口量降低,库存大幅去化,价格高位上行

短纤:成本偏强,但下游需求一般,价格涨幅受限

PP:供应稳定,下游低需跟进,震荡运行

PE:供需关系进一步宽松,震荡运行

LPG:成本支撑弱化,PDH开工及燃烧需求回落,偏弱震荡

PVC:高库存压制,偏弱震荡

甲醇:供需偏弱,承压运行

苯乙烯:随成本波动,下方有低库存支撑

玻璃:玻璃产销有所回落,冬储补库不及预期下,短期盘面价格或偏弱震荡运行。

纯碱:纯碱基本面转弱,下游补库有所放缓,现货价格有松动迹象,短期受供应端消息扰动较大,价格偏弱震荡,谨慎操作。

烧碱:烧碱下游仍偏弱,供应有增加压力,预计短期烧碱盘面价格偏弱运行,建议谨慎操作。

油脂:马棕油出口数据好转且国内库存高位回落,走势在油脂板块内偏强,豆菜油因油料到港增加,走势较弱,短期油脂震荡偏强,但因供应整体宽松,上方空间有限

蛋白粕:南美将迎来大量降雨,提振大豆产量预期,两粕下跌,国内到港集中,供应增加,且下游需求不佳,短期蛋白粕没有上行驱动,弱势运行为主

棉花:产业链流转稍有好转,下游成交仍缺乏稳定及持续性,价格上方承压

煤焦:下游双焦库存回升,焦钢企业补库谨慎,双焦价格偏弱运行,目前盘面贴水扩大,谨慎追空。

钢矿:钢厂日均铁水产量在218.17万吨的低位,原料刚需走弱;本周铁矿发运大幅下降,港口库存累积,价格震荡下行但空间不大;钢材供需双弱,钢矿价格承压。

铁合金:新增订单较少,市场情绪悲观,库存逐步累积,或将维持弱势运行。

工业硅: 需求依旧疲软,宏观情绪转弱,预计震荡偏弱。

碳酸锂:供需过剩,偏弱运行。

铜:降息预期交易充分,铜价高位僵持。

铝:消费淡季加深,铝价回归震荡。

氧化铝:环保限产解除,情绪回落。

镍:供应维持宽松,需求偏弱库存维持累库,短期偏弱运行。

不锈钢:镍铁企稳支撑钢价但需求一般,关注钢厂库存释放情况。

股指:稳增长政策发力加之A股主要股指估值低位,建议逢低布局期指多单。(仅供参考)。

数据来源:iFind 、精准解读,尽在本站财经APP

数据来源:iFind 、精准解读,尽在本站财经APP