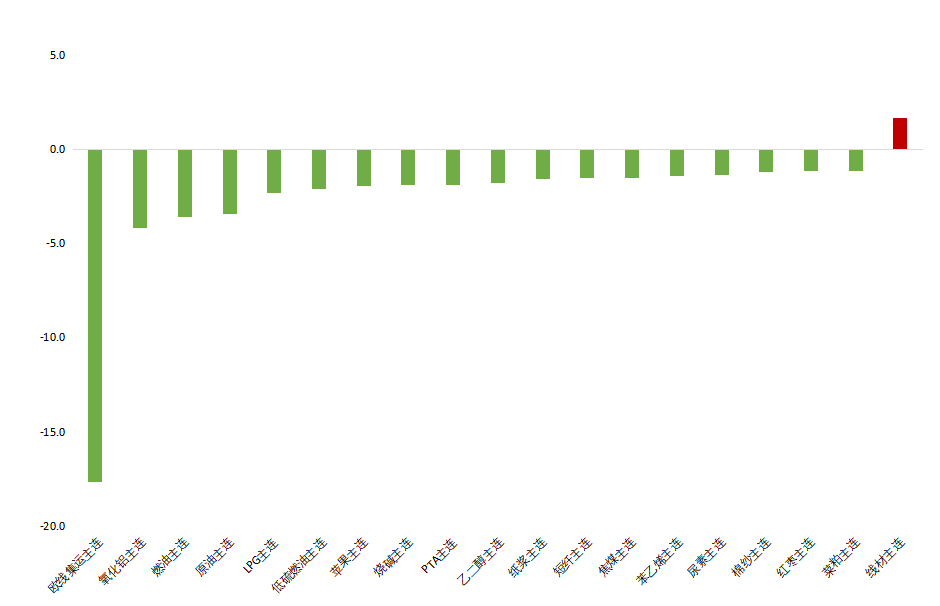

沪铅市场消费较为低迷 沪锌基本面支撑力度减弱

研报正文

资讯

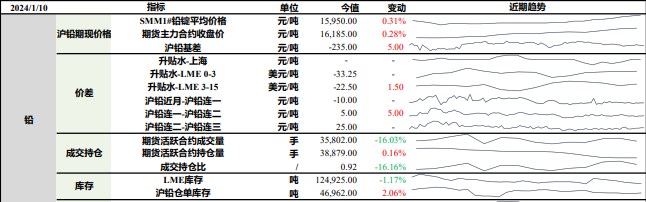

1.1 月9日LME铅库存下降1475吨,悉数出自新加坡仓库,截至1月9日LME铅库存总计124925吨。

2. 据调研,经过安徽政府与当地再生铅炼厂努力,安徽废电瓶联盟已经正式成立。昨日早间会议提出:1月9日18:00之后,安徽地区再生铅炼厂所有废电瓶采购报价下调150元/吨。炼厂表示调整之后,废电动不含税价格在9600元/吨附近。

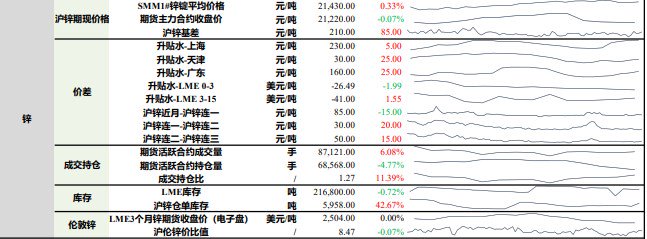

1.1 月9日LME锌库存下降1570吨,新加坡库存继续大幅下降,新加坡仓库去库1500吨,巴生港仓库去库75吨。截至1月9日,LME锌库存总计216800吨。

投资策略

铅

上一交易日SMM1#铅锭平均价格较前日上涨0.31%,沪铅主力合约收涨0.28%。

从当前铅市基本面来看,1月进行设备检修的电解铅企业较多,如湖南、云南等地炼厂有常规检修,河南、广东及江西地区部分炼厂因设备故障有一周左右的检修,此外,青海地区部分炼厂停产技改,预计1月电解铅环比减量超2万吨,出现地区供给偏紧,安徽地区再生铅炼厂限产因素逐步解除,开工将有所回升;

从下游消费来看,年末特殊时段因素解除,下游铅蓄电池采购陆续恢复正常,但当前依旧处于消费淡季,电动自行车蓄电池库存较高,市场消费较为低迷,预计下游消费回暖有限,对铅锭需求支撑不强。

因检修等因素影响,供给端有所收紧,预计1月产量下滑超2万吨,下游节前备库陆续开启,社库转降,预期短期铅价震荡偏强运行,但随着安徽地区再生铅炼厂复产,且临近1月合约交割,去库逻辑或将转折,警惕铅价冲高回落。

锌

上一交易日SMM1#锌锭平均价较前日上涨0.33%,沪锌主力合约收跌0.07%。上海地区锌锭升水较前日上涨5元/吨至230元/吨;天津地区锌锭升水较前日上涨25元/吨至30元/吨;广东地区锌锭升水较前日上涨25元/吨至160元/吨。

从基本面来看,随着天气变冷,新疆、内蒙古、青海等高寒地区部分矿山不具备保暖能力,土层和使用水上冻导致开采难度增加,矿山已集中进入停产期,短期非煤矿山扰动对锌矿供给影响不大,但是锌矿季节性停产的矿端收紧预期将进一步导致加工费下调,压制炼厂生产利润;消费端来看,四季度为传统镀锌消费淡季,加之北方暴雪天气和环保管控,镀锌板块开工偏低,压铸锌合金消费依旧处于低迷状态,圣诞订单疲软,对压铸锌合金支撑不足,氧化锌开工受订单影响难有提振,消费整体较弱。

1月国内部分炼厂有检修计划,供给端承压,但随着进口窗口逐渐开启,锌锭仍有流入,下游消费来看,北方环保限产因素逐渐解除,但需求依旧维持低迷,且高锌价抑制下游采购积极性,基本面支撑力度减弱,叠加外盘利空因素,锌价重心或下移。

、精准解读,尽在本站财经APP