兰格数评:亏损或将成为钢厂减产的唯一“理由”

产量数据:

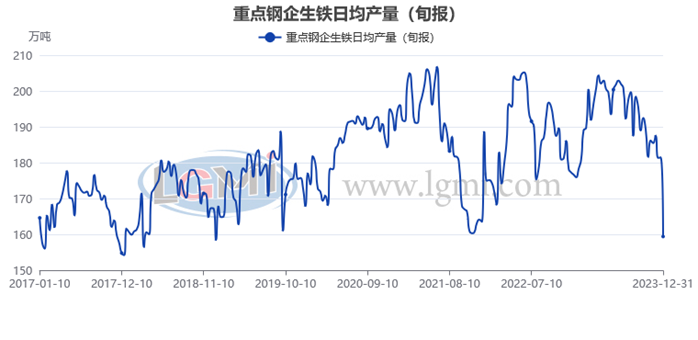

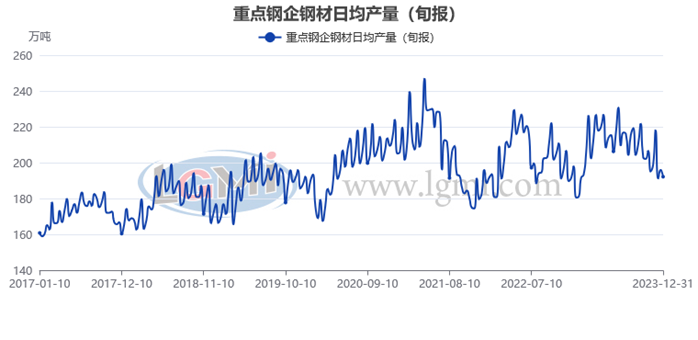

据中国钢铁工业协会统计数据显示,2023年12月下旬重点钢企生铁日均产量159.45万吨,旬环比下降12.13%,同比下降9.77%;12月下旬重点钢企粗钢日均产量166.61万吨,旬环比下降13.63%,同比下降13.04%;12月下旬重点钢企钢材日均产量192.26万吨,旬环比下降1.98%,同比下降2.83%。

兰格数评:

从重点大中型钢铁企业日均产量的月度数据来看,大中型钢铁生产企业的产能释放连续6个月放缓。据中国钢铁工业协会统计数据显示,2023年12月份重点大中型钢铁企业生铁日产174.1万吨,月环比下降6.6%,月环比降幅扩大5.8个百分点,年同比下降1.9%;粗钢日产184.2万吨,月环比下降7.2%,月环比降幅扩大5.7个百分点,年同比下降5.8%;钢材日产193.2万吨,月环比下降5.3%,环比由上月的上升转为下降,年同比上升0.1%。

图1大中型钢铁企业生铁旬产

图2大中型钢铁企业粗钢旬产

图2大中型钢铁企业粗钢旬产 图3大中型钢铁企业钢材旬产

图3大中型钢铁企业钢材旬产

从重点大中型钢铁企业日均产量的年度数据来看,2023年大中型钢铁生产企业的产能释放呈现“顶部承压、均值提升、底部下探”的明显特征。据中国钢铁工业协会统计数据显示,2023年重点大中型钢铁企业生铁日产均值为192.2万吨,年同比上升2.7%;最高生铁日产为204.3万吨,年同比下降0.4%;最低生铁日产为159.5万吨,年同比下降5.3%。2023年重点大中型钢铁企业粗钢日产均值为211.0万吨,年同比上升1.5%;最高粗钢日产为232.2万吨,年同比下降1.6%;最低粗钢日产为166.6万吨,年同比下降11.9%。2023年重点大中型钢铁企业钢材日产均值为208.3万吨,年同比上升2.4%;最高钢材日产为230.7万吨,年同比上升0.6%;最低钢材日产为180.7万吨,年同比下降0.1%。

从年度的高炉开工率变化来看,钢铁企业生产释放力度则呈现“顶部承压、均值提升、底部抬升”的明显特征。据兰格钢铁网调研数据显示,2023年全国主要钢企高炉开工率均值为78.8%,较2022年上升1.0个百分点;最大高炉开工率为81.1%,较2022年下降1.3个百分点;最小高炉开工率为75.9%,较2022年上升5.9个百分点。进入2024年,高炉开工率则呈现低位回升的态势,截至2024年1月4日,全国主要钢企高炉开工率为76.1%,环比上升0.2个百分点。

图4全国主要钢铁企业高炉开工率

从钢厂利润情况来看,2023年12月份钢厂呈现品种盈利从差异化走向统一化的特征,其中三级螺纹钢呈现先盈利后持续大幅亏损的态势,而热卷则呈现从小亏到大亏的局面。而进入2024年,钢厂也依然延续了大幅亏损的态势,据兰格钢铁研究中心测算,截至到2024年1月5日,以两周原料库存测算的两大主要钢材品种延续了大幅亏损的局面,其中三级螺纹钢亏损幅度已超百元,而热卷亏损幅度已近两百元。目前,国内钢材市场处于传统“冬储”时节的开端,随着季节性天气因素影响的不断深入,终端需求端将进入弱势,而供给端也处于较低的态势,供需双弱的局面较为明显。同时由于钢厂库存逐步向社会库存转移的开启,“被动冬储”已经进入了钢贸的流通环节,但目前来看钢贸商的主动冬储意愿依然不足,也阻碍了“主动冬储”的后续展开。由于受到需求淡季效应的扩大、持续亏损的压力以及“冬储”意愿不足的共同影响,近期钢厂检修和停产的情况较多,这就使得供给端的产能释放意愿较弱,从而将有效改善淡季之中的供需环境。

、精准解读,尽在本站财经APP