华人健康的收购野心:高溢价20倍买之谜,大举扩张后业绩增速放缓

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:港湾商业观察

《港湾商业观察》黄懿

2023年3月1日,安徽华人健康医药股份有限公司登陆深交所创业板。公开资料显示,华人健康主要从事医药零售、代理与终端集采业务。

上市不久后,华人健康就三次调整募集资金用途,最近一次就因高溢价收购引起不少关注,并收到监管部门的问询函。

01

持续变更募集资金用途,高溢价20倍收购舟山里肯

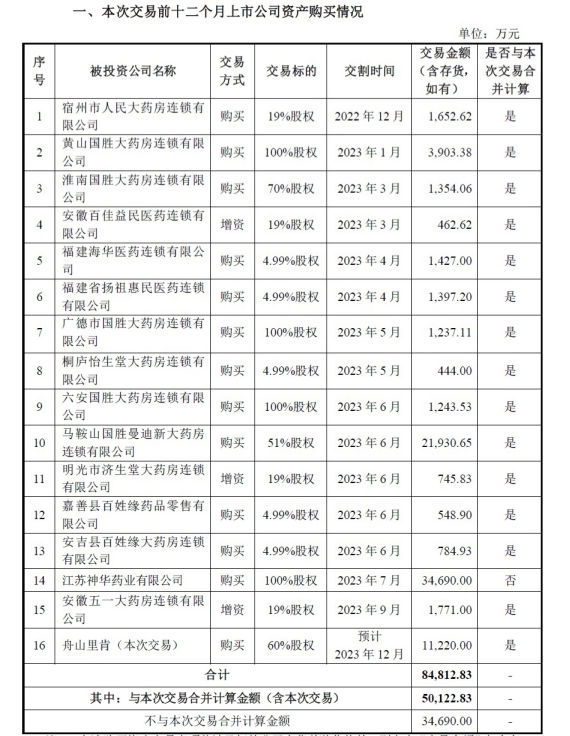

11月22日,华人健康发布《关于变更募集资金用途的公告》,公告显示,此前华人健康已经变更了2次资金用途,均变更为收购用途。

其中包括,截至2023年10月31日,华人健康已使用营销网络建设项目资金1.65亿,已使用补充流动资金项目5000.00万,已使用超募资金用于永久性补充流动资金项目8200.00万,已使用超募资金9000.00万元用于收购马鞍山曼迪新大药房连锁有限公司重组后新公司51%股权,已使用超募资金8000.00万元用于支付收购江苏神华药业有限公司100%股权,公司募集资金账户尚余4.19亿。

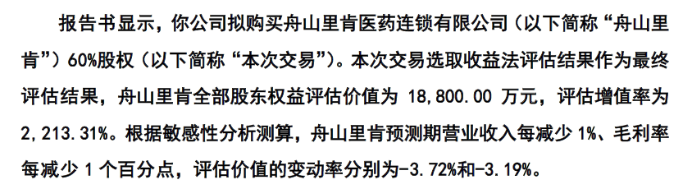

关于第三次收购计划,华人健康将用于“营销网络建设项目”的部分募集资金4500.00万,变更用于新项目“购买自然人王祥安、浙江自贸区雪源项目投资合伙企业合计持有的舟山里肯医药连锁有限公司60%的股权”。

公告显示,截至2023年上半年末,舟山里肯的归母净资产总额为812.69万元。但根据评估,舟山里肯的股东全部权益评估价值却达到了1.88亿元,增值约1.79亿元,增值率达到2213.31%。也就是说,华人健康以超过20倍的溢价收购舟山里肯的股权。

在监管部门的问询函中,还提及到华人健康和舟山里肯的“业绩承诺”,华人健康不仅溢价收购,对舟山里肯的业绩要求也十分宽松。

回复函中显示,根据12月13日修订的补充协议,2023年至2025年,舟山里肯的扣非净利润应不低于1156万、1223万、1309万元、1372万元。然而,2023年1-9月,舟山里肯已实现未审净利润1007.91万元,基本实现了2023年度承诺值的87.19%。

在此情况下,股权转让协议中指出,在考核各期承诺净利润实现情况时,舟山里肯在完成新开门店指标的基础上,每额外新开一家门店,华人健康同意按照12万元/家的标准豁免新开门店当期亏损。可以看出,华人健康对舟山里肯的利润要求并不高,同时还十分鼓励舟山里肯增加门店数量。

但是开新店似乎存在难度,回复函显示,舟山里肯预计未来平均每年新开5家。2021年至2022年以及2023年1-6月,舟山里肯分别新开设3家、5家、0家门店。也就是说,2023年上半年,舟山里肯未开新店,为此每年新开5家门店的任务并不轻松。

香颂资本董事沈萌指出,“上市公司变更募集资金用途要看变更的程度,比如营销网络建设与收购现成销售网络之间存在较高的重合度,算是变更但一致性仍然很突出,符合企业募集资金的需要。其次,药品零售行业的连锁药房的净资产低,而大多采取收益法进行价值评估,所以并不能简单将收益法的估值与成本法的现值直接做对比。收益法更看重业绩贡献能力,而非成本法的净资产。”

在回复函中,华人健康指出,本次涉及变更的首次公开发行股票募集资金投资项目为“营销网络建设项目”,项目原计划3年内在安徽省及周边省份的重点城市开设648家直营门店,拟投资5.56亿。

截至2023年10月31日,营销网络建设项目已投入1.65亿,涉及新开门店287家。上市8个月以来,该项目募集资金使用进度接近30%,门店建设进度约44%。

02

舟山里肯2023年的大手笔分红

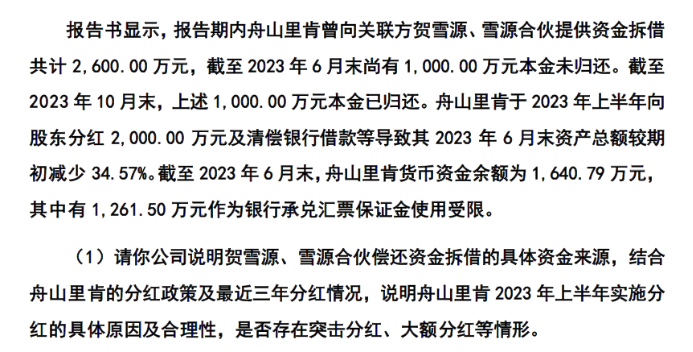

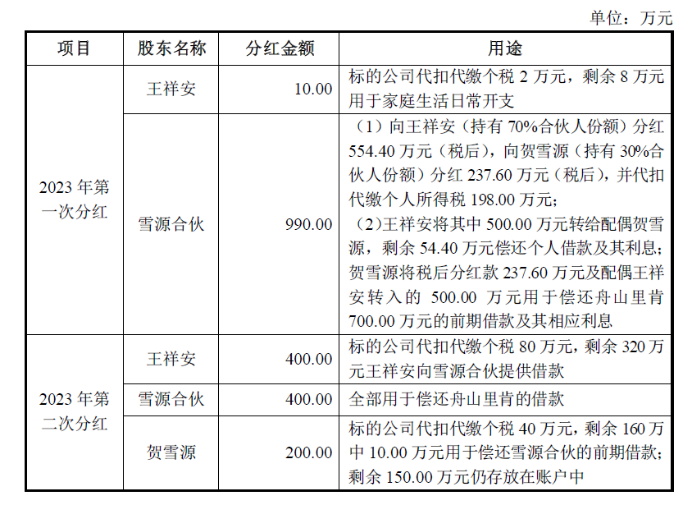

此外,舟山里肯在收购前存在一些资金使用的问题,其于2023上半年存在与关联方拆借资金、2次大额分红等情况,并遭到监管部门的问询。

对此,华人健康称,贺雪源、雪源合伙的资金来源于其个人及家庭资金。首先,王祥安、贺雪源夫妇及其投资的雪源合伙,作为舟山里肯的原股东及实际经营者,家庭积累较多,自身经济实力较强。其次,舟山里肯在2023年上半年累计分红2000万元;2023年7月-8月,华人健康向交易对方王祥安和雪源合伙支付意向金3000.00万元进一步增强了其家庭资金实力。

而对于两次分红情况,华人健康坦言,于2023年上半年对全体股东分红2000.00万,金额较大,属于大额分红。

03

近一年时间狂收购15家药房门店

值得一提的是,2023年11月22日,华人健康发布《关于本次交易前十二月内购买、出售资产情况的说明》,资料显示,自2022年12月至今,包含此次收购舟山里肯在内,华人健康已经进行了16次并购,其中有15次是收购药房门店。为了完成上述并购,华人健康共斥资8.48亿元,其中并购药房门店的金额就达到了5.01亿元。

在华人健康持续的收购计划中,不难发现其看中的是目标公司的门店数量,以及它们在安徽省外所给华人健康带来的扩张意义。

参考2023年年初华人健康发布的招股书内容,华人健康强调“门店数量反映公司零售业务的市场占有率和品牌知名度”。华人健康的零售业务板块贡献了60%以上的营业收入,是影响公司业务规模的关键,与此同时,华人健康称,门店数量的多少是影响华人健康零售业务收入的最直接因素。

此外,公开资料显示,2019年至2021年及2021年1-6月,华人健康在安徽省内的零售门店的收入占比依次为94.91%、91.96%、85.15%、79.66%;省外门店的收入占比依次为5.09%、8.02%、13.62%、18.06%。而从华人健康披露的近一年资产收购情况可见,收购是向外省扩张的主要渠道之一,这也将解释,华人健康为何急于大量的收购药房,其未来来自不同地域的收入可能也会有所调整。

对于华人健康的省外布局,华金证券早前发布研报称,2020年起,公司开始着力向安徽省周边省份市场拓展,包括江苏、河南两省,截至2022上半年,国胜药房已在省外开设了30家门店。

国信证券在2023年年初发布研报称,2021年全国七大类医药商品销售总额26064亿元,同比增长8.5%,安徽省销售总额占比4.68%。医药零售行业市场规模持续扩大,2021年我国药品零售市场销售额5449亿元,同比增长7.4%;零售药店达59万家,连锁化率57.2%。截至2022年6月末,安徽省零售药店连锁率为57.5%,仍有较大提升空间。

也就是说,在全国范围和安徽省内的连锁化率接近的情况下,安徽省连锁药店的竞争格局仍较为分散,华人健康仍选择向外扩张发展,尝试抢占省外的市场份额。华金证券指出,截至2022年6月末,华人健康在安徽省内开设门店共908家,占全省全部零售药店数量的比例为4.17%、占全省连锁门店数量的比例为7.26%。即便华人健康是安徽省最大的药店连锁企业,也没有拥有绝对性的占比。

04

连续收购后,业绩增速却明显放缓

然而在近一年间的收购,似乎并没能给华人健康带来显著的增速。

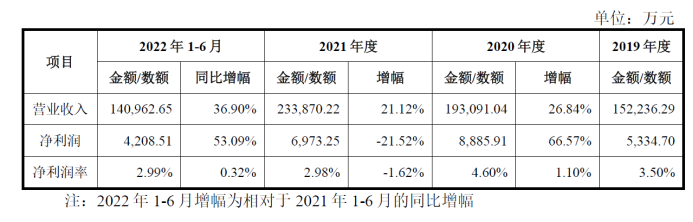

2023年前三季度,华人健康的营业收入为26.78亿元,同比增长19.71%;归属净利润为8802万,同比增长28.84%;扣非净利润为7375万,同比增长21.64%;净利润为8863万,同比增长了30.31%。毛利率为31.57%;净利率为3.31%。

根据以往的资料显示,华人健康在2019年至2022年的营业收入同比增长率依次为37.82%、26.84%、21.12%、39.50%。可以看出,2023年共有的15项收购项目,并没能为华人健康带来显著的收入增幅,相比之下,2023年前三季度的收入的增速却明显放慢。

2019年至2021年及2022年1-6月,华人健康的零售业务占比总收入依次为67.89%、66.92%、66.67%、70.22%。而2019年至2022年,华人健康门店数量依次为607家、771家、880家、993家;新增门店数量分别为66家、164家、109家、113家。可以看出,以往的门店增幅和营收增幅的趋势是相匹配的,而在2023年门店扩张计划符合预期进度的情况下,2023年前三季度的营收增幅有所缩减,而这是否可以说明,华人健康是否进入了营收增长的倦怠期,以及持续的扩张计划是否能实现预期收入。在加速扩张之外,公司更需要在扩张和盈利之间作出平衡。

作为参考,《港湾商业观察》查阅了华人健康在招股书中提到的同行可比公司在2023年第三季度的门店扩张情况。

其中,截至2023年9月30日,老百姓拥有门店13065家,其中直营门店8945家、加盟门店4120家;2023年1-9月新增门店2709家,其中直营新增门店1479家、加盟新增门店1230家。

一心堂拥有直营门店10008家,较年初门店数量净增802家。益丰药房公司门店总数12350家,新增门店2240家,自建门店1046家,并购门店368家,新增加盟店826家。

健之佳门店总数达到4711家,净增门店656家,自建门店603家,收购门店61家。不难看出,除了自建和并购,部分公司还开放了加盟的方式。

此外,上述公司同样有规模较大的扩张计划。未来3年,一心堂计划开店2900家、大参林计划新建3600家、益丰药房计划新建3900家,老百姓计划2023年新增门店3000家。

可见,对于药企而言,药房门店的覆盖面是目前必争之地。

05

子公司存在行政处罚,线下门店遭投诉

在合法合规层面,随着华人健康不断扩张,零售半径和管理难度越来越大。据企业预警通和天眼查显示,华人健康旗下子公司有一些行政处罚。

2019年3月7日,江苏神华药业有限公司被列入安全生产领域严重失信惩戒名单,因其发生一起爆炸事故,造成3人死亡、7人受伤。

2022年6月15日,在金公行罚决字〔2022〕183号案件中,江苏神华因“网络运营者不履行网络安全保护义务”,被金湖县公安局黎城派出所处以警告处罚。

2023年1月18日,在沪外港关检违字〔2023〕0004号案件中,江苏神华因“将法定检验的出口商品未经检验,擅自出口”,被上海外高桥港区海关处以1.36万罚款。

此外,华人健康68.42%的案件身份为被告,26.32%的案件身份为原告,5.26%的案件身份为其他当事人,15.79%的案件案由为买卖合同纠纷。

据悉,“国胜大药房”是华人健康在安徽省内布局的药店。据天猫投诉显示,消费者对其投诉的内容集中于线上销售渠道的药品问题和售后问题,以及少量线下门店的药品问题。

而未来,华人健康旗下会有更大规模的连锁药店,具体的管理和控制会越难越困难,对公司来说将是一个挑战。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP