量化前沿 | 博时基金获邀参加第四届金融人工智能国际会议

量化前沿 | 博时基金获邀参加第四届金融人工智能国际会议展示量化投资AI深度学习框架

博时基金 指数与量化投资部 研究员 魏子凯

博时基金指数与量化投资部研究员魏子凯博士在求学期间,其与团队在量化研究上取得了激动人心的重大进展——他们发现端到端的主动量化框架在多任务多目标的学习中会遇到瓶颈,并设法解决了瓶颈。其团队以此发表英文论文《E2EAI:旨在主动投资的端到端的深度学习框架》,并作为唯一来自中国的机构团队在大会上进行宣讲,受到美国机构投资者的好评。

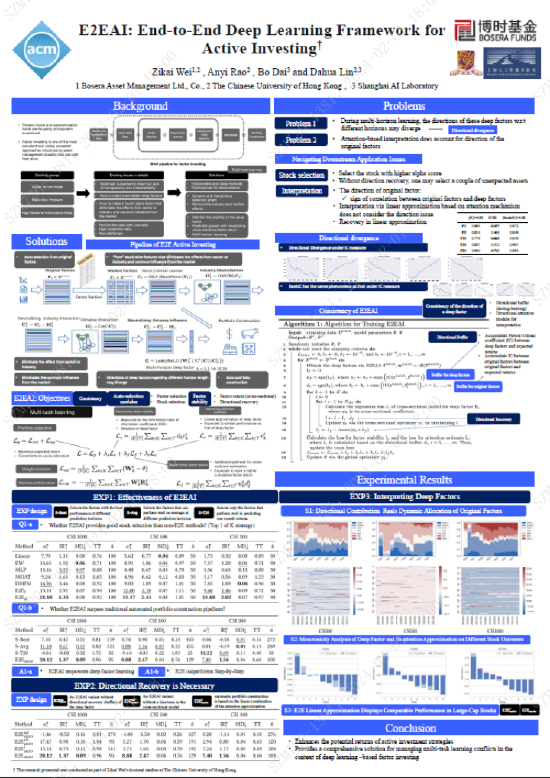

该篇论文目前已被美国计算机协会数字图书馆收录,可通过以下网址查阅https://dl.acm.org/doi/10.1145/3604237.3626848

魏子凯介绍,主动投资的目标是构建一个能够相对于市场基准实现超额收益的资产组合。其中,因子投资是一种在系统化投资领域广泛应用的策略框架,依赖于一系列经济和财务指标来辅助挑选和配置股票。量化研究者们正在积极探索如何将深度学习技术运用于获取优质的主动投资回报或实现更准确的资产趋势预测。尽管如此,利用端到端深度学习框架来构建主动投资组合在现有的学术研究中依然是一个相对较少被涉及的新兴领域。

魏子凯团队开创性地提出端到端主动投资框架,其目标是使用深度学习来优化因子投资流程,更好地判断市场趋势,并获取更高的主动投资回报。该深度学习框架基本囊括因子投资的整个过程,包括因子选择、组合、股票选择和组合构建。其中,E2EAI面临一个关键挑战,即不同时间维度的深度因子在方向性上可能存在分歧,会让具有多个目标的学习框架产生内在冲突。

为克服这一点,魏子凯团队设计了“方向恢复算法”,通过这个特别的算法来确保学习过程的顺畅性和一致性。“大量的回测结果展现了E2EAI对于不同宽基基准的有效性。我们的方法不仅增强了投资策略的主动收益,还为多目标学习的内在冲突提供了解决方案。”

魏子凯表示,“人工智能算法为量化投资的工具箱和框架带来了新的维度,赋予投资者全新的决策辅助工具。这一进展意味着投资者现在能够借助更科学、更智能的策略和体系来达成他们的投资目标。我们致力于不断探索和创新算法与投资策略,同时在科技金融和普惠金融的前线尽职尽责,期望为投资者提供更为卓越的服务,助力他们在投资领域取得更佳成效。”

此外,在传统多因子、多策略体系的基础上,博时基金指数与量化投资团队在高频数据、另类数据、传统机器学习及深度学习等方面亦在不断深耕。

首先,在人工智能量化方面,博时团队不仅涵盖机器学习及深度学习的常用算法,还自主研发了一系列更具前沿性和实操性的网络架构及算法。

其次,博时团队不局限于算法本身,而是“以投资问题为导向”地自主研发AI算法。在大模型方面,借助平台的优势获得了大批量研报综述、情绪分析等另类数据特征,丰富投资决策维度;通过“经典+AI”多通道并行的投研框架,全面提升投资模型的有效性,包括但不限于因子开发、因子组合和策略构建、策略配置等多个方面。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP