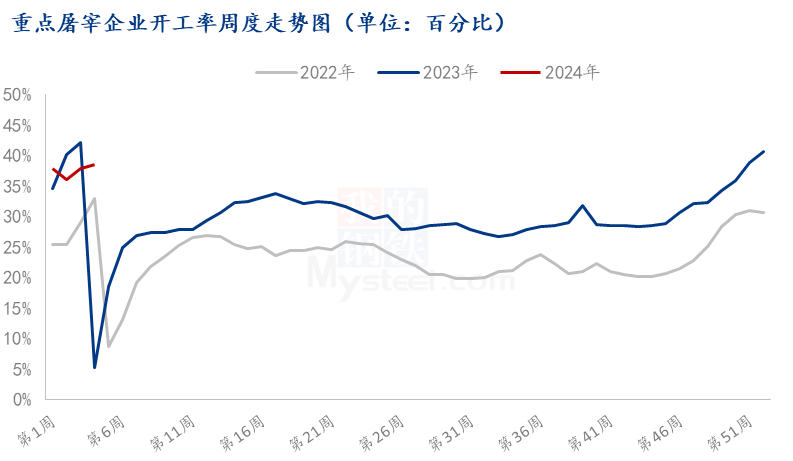

Mysteel解读:2023年生猪屠宰开工提升明显

2023年猪源供应充足,下游需求较去年改善,加上冻品入库积极,全年生猪屠宰平均开工率超过30%,较2022年同期提高明显。2024年1月受益于春节前需求提振,开工情况良好,但春节之后仍将季节性回落,全年整体预计持平或略降。

2023年屠企开工率先升后降,之后相对高位区间维持震荡局面,2023年1-12月屠企平均开工率30.05%,较2022年同期提高6.43个百分点,主要有三方面的原因:第一,新冠疫情消除,社会活动恢复正常,猪肉刚需得到恢复。第二,毛猪供应充裕,毛猪及猪肉价格低位运行,对消费带来一定提振,第三,上半年屠企分割冻品入库较为积极,冻品库存6月之后超过去年同期。

一、2023年屠企开工变化分析

上半年屠企开工先升后降,1月受春节备货支撑开工为上半年最高,屠企开工最高一度达到47%以上,春节期间,北方屠企停机居多,南方部分灵活开工,整体开工率降至10%以下。春节之后终端消费慢慢回升,3月后开工缓慢升高,4-5月屠企开工维持31%-35%比较较理水平,终端消费改善,加上猪价低位,屠企分割入库积极,但从5月开始,气温升高需求减弱,加上冻品库存高企,入库减少,厂家开工慢慢下降。

下半年,三季度需求偏淡,屠企开工整体在窄幅区间内波动,四季度需求向好,开工率季节性回升。7-8月是白条消费处于季节性淡季,屠企开工率在26.5%-29.0%波动。9月开工率出现转折点,随着气温下降、学校开学团膳订单增多,开工率止跌回升,9月底中秋、国庆双节临近,客户备货激增,节前周均开工率31.77%,回升到前期高点,节后很快回落,国庆前后出现“尖峰”式的波动。10月国庆之后需求稍有减淡,开工小降,11之后气温下降,需求季节性提高,而河南、山东等因疫病生猪被动出栏较多,猪价超跌,部分屠企再次分割入库等,推动开工提升,12月南北经历一轮较长时间降温,对需求带来较好提振,中旬南方集中腌腊启动,冬至前北方备货较旺等,开工率继续提升。

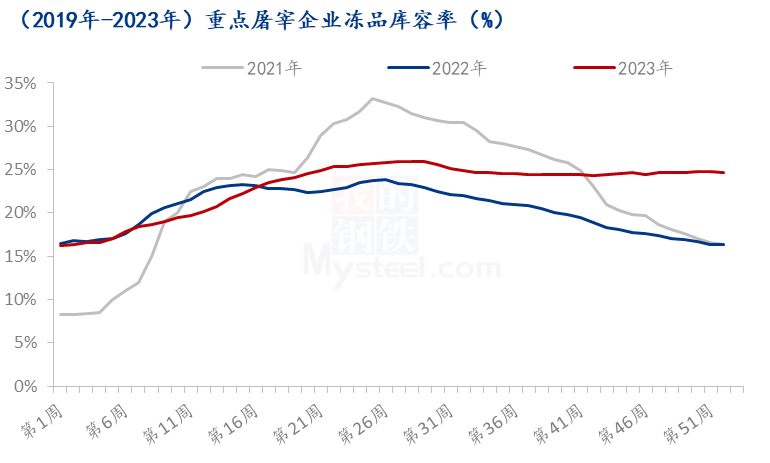

二、2023年冻品库存居高难降

2023全年生猪出栏量达到72662万头,较2022年增长3.8%,连续第5年增长;2023年猪肉产量在5794万吨,同比涨幅在4.57%。2023年生猪及猪肉供应充足,厂家上半年白条分割入库活动较多,全国冻品库存同比提升。

截止到2023年12月底,国内重点屠宰企业冻品库容率为24.70%,较2022年上涨8.36个百分点,库存仍处相对高位。上半年冻品库容率持续上涨,3-4月商品猪出栏较多,猪价长期在中低水平运行,北方屠企在标猪14.00-15.00元/公斤区间内分割入库活跃,是上半年入库集中时期,也是冻品库存上升较快阶段,最高在7月初达到25.90%,超过2022年同期水平,下半年去化较慢,库存长期在高于去年同期的水平上运行。

截止到2024年1月底,国内重点屠宰企业冻品库容率24.39%,较上个月末减少0.31个百分点,月内国内冻品库容率呈小幅下降趋势。2023年屠企逢低分割入库增多,冻品库存处于高位,去化过程较慢。2024年二季度猪价预期延续弱势,屠企仍有一定入库操作,但预计入库力度不会很强,预计下半年生猪及猪肉价格偏强,厂家或逢高灵活出库,库容率或呈持续下降趋势。

三、2024年春节前后开工先升后降

进入1月之后,受益于春节之前消费向好,整体开工率温和提升,尤其下旬之后,随着春节临近,猪肉白条成交活跃,屠企开工提升明显,月底提升到46.00%以上,2023年春节之前高点在农历小年曾达到47%以上,本周五迎来农历小年,预计近日屠企开工也逐渐达到峰值,下周随着节日临近,节前备货开始收尾,预计开工率将会下降,2月受节日假期影响,北方部分屠企节日停机放假,春节过后国内整体需求偏淡,开工率回升预计有限,整体开工率将比1月季节性下滑。

、精准解读,尽在本站财经APP